Page 66 - Kinh tế Việt Nam

P. 66

CHỨNG KHOÁN

THỊ TRƯỜNG CHỨNG KHOÁN TUỔI 25

Sẵn sàng cho hành trình mới

Tuổi 25 thường đánh dấu bước trưởng thành của đời người sau những tích lũy ban đầu để hình thành sự nghiệp. Thị trường

chứng khoán Việt Nam cũng vậy. 24 năm tích lũy trong “biên giới” của thị trường cận biên – vùng đất của những thị trường sơ

khai – năm 2025 đánh dấu một bước tiến vượt bậc để vượt qua biên giới đó, tiến vào vùng đất của thị trường mới nổi.

NGUYỄN HOÀNG

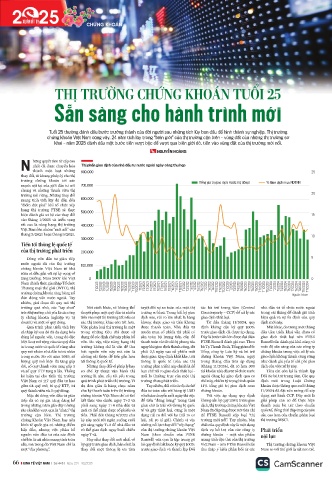

N hững quyết tâm từ cấp cao Thị phần giao dịch của nhà đầu tư nước ngoài ngày càng thu hẹp

nhất đã được chuyển hóa

thành một loạt những 800.000 25

thay đổi, từ khung pháp lý cho thị

trường chứng khoán tới sức Tổng giá trị giao dịch HoSE (tỷ đồng) % Giao dịch mua NĐTNN

mạnh nội tại của giới đầu tư nói 700.000

chung và những thành viên thị 20

trường nói riêng. Những thay đổi 600.000

mang tính tích lũy đó dẫn đến

“điểm đột phá” khi tổ chức xếp

hạng thị trường FTSE sẽ thực 500.000

hiện đánh giá sơ bộ các thay đổi 15

vào tháng 1/2025 và triển vọng

rất cao là nâng hạng thị trường 400.000

Việt Nam lên nhóm “mới nổi” vào

tháng 3/2025 hoặc tháng 9/2025. 10

300.000

Tiến tới thông lệ quốc tế

200.000

của thị trường phát triển

5

Dòng vốn đầu tư gián tiếp

nước ngoài đã vào thị trường 100.000

chứng khoán Việt Nam từ khá

sớm và đều gắn với sự kỳ vọng về

tăng trưởng. Năm 2007 khi Việt 0 0

Nam chính thức gia nhập Tổ chức

Thương mại thế giới (WTO), thị T1/2020 T2/2020 T3/2020 T4/2020 T5/2020 T6/2020 T7/2020 T8/2020 T9/2020 T10/2020 T11/2020 T12/2020 T1/2021 T2/2021 T3/2021 T4/2021 T5/2021 T6/2021 T7/2021 T8/2021 T9/2021 T10/2021 T11/2021 T12/2021 T1/2022 T2/2022 T3/2022 T4/2022 T5/2022 T6/2022 T7/2022 T8/2022 T9/2022 T10/2022 T11/2022 T12/2022 T1/2023 T2/2023 T3/2023 T4/2023 T5/2023 T6/2023 T7/2023 T8/2023 T9/2023 T10/2023 T11/2023 T12/2023 T1/2024 T2/2024 T3/2024 T4/2024 T5/2024 T6/2024 T7/2024 T8/2024 T9/2024 T10/2024 T11/2024

trường chứng khoán tăng bùng nổ

Nguồn: Hose

đón dòng vốn nước ngoài. Tuy

nhiên, giai đoạn đó quy mô thị

trường quá nhỏ, các “tay chơi” Nói cách khác, sẽ không thể tuyệt đối sự an toàn của một thị tác bù trừ trung tâm (Central nhà đầu tư tổ chức nước ngoài

trên thị trường chủ yếu là các công thuyết phục một quỹ đầu tư nhiều trường sơ khai. Trong bất kỳ giao Counterparty – CCP) để xử lý các trong vài tháng để đánh giá tính

ty chứng khoán (nghiệp vụ tự tiền vào một thị trường tốt nếu có dịch nào, rủi ro lớn nhất là hàng giao dịch thất bại. hiệu quả và sự ổn định của quy

doanh) và một số quỹ đóng. các thị trường khác còn tốt hơn. không được giao và tiền không Từ đầu tháng 11/2024, quy định mới này.

Quá trình phát triển tích lũy Việc phân loại thị trường là một được thanh toán. Nhà đầu tư định không cần ký quỹ 100% Mặt khác, do trong một tháng

cả thập kỷ sau đó đã đa dạng hóa trong những tiêu chí được sử muốn mua cổ phiếu thì phải có trước giao dịch đã được áp dụng. đầu tiên triển khai vẫn chưa có

đáng kể nguồn vốn, trong đó đặc dụng để các định chế này phân bổ sẵn toàn bộ lượng tiền cần để Đây là bước tiến lớn được đại diện giao dịch thất bại nên FTSE

biệt là sự mở rộng của các quỹ đầu vốn. Do vậy, việc nâng hạng thị thanh toán và tiền đó bị phong tỏa FTSE Russell đánh giá cao. Theo Russell cần đánh giá khả năng và

tư trong nước và quốc tế cũng như trường không chỉ là vấn đề thu ngay khi giao dịch thành công, dù bà Tạ Thanh Bình, Tổng giám đốc mức độ sẵn sàng của các công ty

quy mô nhóm nhà đầu tư cá nhân hút nguồn vốn này mà còn là phải 2,5 ngày sau cổ phiếu mới Tổng công ty Lưu ký và bù trừ chứng khoán trong việc xử lý các

trong nước. So với năm 2019, số những cải thiện để tiến gần hơn được giao. Quy định khắt khe, trái chứng khoán Việt Nam, ngay giao dịch không thành công cũng

lượng quỹ mở hiện đã tăng gấp tới thông lệ quốc tế. thông lệ quốc tế (của các thị trong tháng đầu tiên áp dụng như đánh giá yếu tố chi phí giao

đôi, số quỹ thành viên tăng gấp 3 Những thay đổi về pháp lý hay trường phát triển) này chính là để (tháng 11/2024), đã có hơn 300 dịch của việc xử lý này.

và số quỹ ETF tăng 8 lần. Thống cơ chế kỹ thuật vận hành thị hạn chế rủi ro giao dịch thất bại - tài khoản nhà đầu tư tổ chức nước Tiêu chí còn lại là thành lập

kê hiện tại cho thấy thị trường trường là nhu cầu tất yếu trong mối lo thường trực của một thị ngoài đăng ký giao dịch qua cơ Đối tác bù trừ trung tâm. Các quy

Việt Nam có 117 quỹ đầu tư bao quá trình phát triển thị trường. Ví trường chưa phát triển. chế này, chiếm tỷ trọng bình quân định mới trong Luật Chứng

gồm 64 quỹ mở, 16 quỹ ETF, 34 dụ đơn giản là hàng chục năm Tuy nhiên, đối với các định chế 11% tổng giá trị giao dịch mua khoán được thông qua cuối tháng

quỹ thành viên và 3 quỹ đóng. chu kỳ thanh toán trên thị trường đầu tư toàn cầu với hàng tỷ USD chứng khoán. 11/2024 đã đặt nền móng để xây

Mặc dù dòng vốn đầu tư gián chứng khoán Việt Nam chỉ có thể vốn luân chuyển mỗi ngày thì việc Với việc áp dụng quy định dựng mô hình CCP. Đây mới là

tiếp đã có sự gia tăng đáng kể kết thúc vào chiều ngày T+3 và để tiền “đóng băng” trong thời không cần ký quỹ 100% trước giao giải pháp căn cơ để thực hiện

trong những năm gần đây nhưng phải sang ngày T+4 nhà đầu tư gian chờ là trái với thông lệ quốc dịch, thị trường chứng khoán Việt thanh toán bù trừ theo chuẩn

rào cản khó vượt qua là “nhãn” thị mới có thể nhận được cổ phiếu và tế và gây thiệt hại, cũng là một Nam đã đáp ứng được 8/9 tiêu chí quốc tế, đồng thời đáp ứng các yêu

trường cận biên. Thị trường tiền. Phải đến tháng 8/2022 chu dạng rủi ro đối với họ (rủi ro cơ để FTSE Russell xếp loại “thị cầu cao hơn của chuẩn phân loại

chứng khoán Việt Nam hay nền kỳ này mới rút ngắn xuống cuối hội, rủi ro tỷ giá). Chính vì vậy trường mới nổi”. Tuy nhiên, bản thị trường MSCI.

kinh tế quốc gia có những điểm giờ sáng ngày T+2 để nhà đầu tư những nỗ lực thay đổi “xếp hạng” chất của quy định này là một dạng

hấp dẫn, nhưng việc phân bổ có thể giao dịch ngay buổi chiều của thị trường chứng khoán Việt dịch vụ hỗ trợ của các công ty

Phát triển

nguồn vốn đầu tư của các định ngày T+2. Nam (theo chuẩn của FTSE chứng khoán - một sản phẩm

chế lớn là cái nhìn mang tính toàn Hay như thay đổi mới nhất về Russell) vừa qua là tập trung gỡ mang tính đặc thù của thị trường nội lực

cầu, mà trong đó Việt Nam chỉ là ký quỹ trước giao dịch, bản chất là bỏ quy định bắt buộc ký quỹ 100% Việt Nam – nên FTSE Russell cần Thị trường chứng khoán Việt

một “địa phương”. thay đổi một thông lệ ưu tiên trước giao dịch và thành lập Đối thu thập ý kiến phản hồi từ các Nam so với thế giới là rất non trẻ.

66 KINH TẾ VIỆT NAM | Số 4+5 | Ngày 27/1 - 9/2/2025 www.vneconomy.vn